이지웰 주가 전망(현대백화점 인수)

안녕하세요?

오늘은 이지웰에 대해 이야기해보고자 합니다.

■ 이지웰

이지웰입니다. 금일 장초반부터 급등하였는데 14시 이후에 급락하였습니다. 종가는 마이너스 13.7% 하락한 11,650원이였습니다. 시가총액은 2,766억원입니다.

■ 기업개요

이지웰은 2003년에 전자상거래업을 목적으로 설립되었습니다. 복지몰 운영을 하면서 종합의료정보 제공, 멘탈헬스케어, 여행관광 서비스 사업을 영위하고 있습니다.

■기업실적 분석

매출은 꾸준히 증가하여 연간 천억원에 까까운 매출을 보이고 있습니다. 순이익도 급증하여 금년도에는 순이익이 80억이 넘을 것으로 예상하고 있습니다. 안정적인 영업이익을 고려하면 부채비율, 당좌비율, 유보율 모두 좋습니다.

수수료매출이 55%, 상품매출이 45%을 차지하고 있습니다.

■ 주가 흐름

금일 주가 변동폭이 극대화 되었습니다. OBV가 9월부터 증가되는 모습을 보이다가 금일 급격하게 빠진 모습입니다.

■ 최대주주

김상용 대표 외 4인이 22.06%를 보유하여 최대주주로 있습니다.

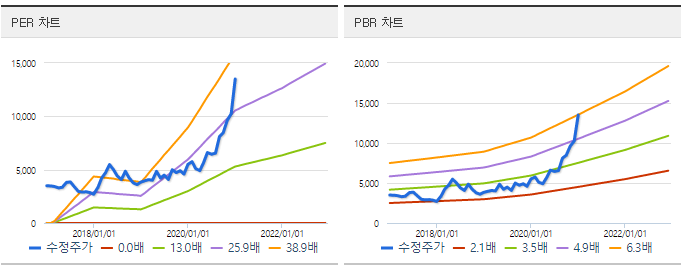

■ 밸류에이션

현재주가는 멀티플 35배, PBR 5배에 육박하고 있습니다.

■ 투자 포인트

장마감 후 현대백화점의 이지웰 인수 뉴스가 발표되었습니다. 현대백화점에는 현재 SI업체가 없습니다. 온라인 시대가 대세가 된 현시점에서 자체 SI가 없다보니 이지웰을 인수한것으로 보입니다. 이지웰은 복지몰을 운영하는 업체인데 현대백화점에 인수된이상 밸류에이션 리레이팅이 필요할 것으로 보입니다. 현대백화점 계열사 전부가 고객이 될 것이기 때문입니다. 또한 SI관련 사업또한 벌이게 될것이므로 시너지 효과가 발생할 것으로 보입니다.

금일 장 막판에 주가를 흔드는 모습이 있었습니다. 정보가 새어나갔다는 점은 마이너스요인입니다. 매출과 영업이익 증대 뿐만아니라 안정성까지 확보된 것은 플러스 요인입니다.

장기적으로는 우상향 하겠지만 이러한 사항을 고려하여 주가 모니터링을 해봐야겠습니다.

2020/11/18 - [국내기업분석/독과점 가치주] - 현대백화점 주가 주식 분석

현대백화점 주가 주식 분석

현대백화점 주가 주식 분석 안녕하세요? 봉소장 입니다. 오늘은 현대백화점 주가에 대해 이야기해보고자 합니다. ■ 현대백화점 주가 현대백화점 주가는 현재 71,300원입니다. 시가총액은 1조 6,75

bongstock.tistory.com

투자 추천은 하지 않습니다. 투자로 인한 모든 책임은 투자자 본인에게 있습니다.

여러분들의 생각을 댓글 남겨 주시면 소통하는데 도움이 될 것 같습니다.

글이 도움되셨다면, 구독과 하트 부탁드립니다.

감사합니다.

출처: 네이버금융, Fnguide, 이지웰 사업보고서

댓글