현대일렉트릭 주가 분석

안녕하세요?

오늘은 현대일렉트릭에 대해 이야기해보고자 합니다.

■ 현대일렉트릭

대북 관련주로 분류되는 현대일렉트릭입니다. 금일 주가는 15,950원이며 시가총액은 5,750억원입니다.

■ 기업개요

현대일렉트릭은 2017년에 설립되었으며 현대중공업이 모회사입니다. 현대일렉트립은 종합전기전자기기 및 에너지 솔루션 제조업체입니다.

■기업실적 분석

현대일렉트릭은 2년연속 연속 적자를 보다가 금년도에 흑자 전환을 목표로 하고 있습니다.

매출은 전력, 회전, 배전으로 구분됩니다. 변압기, 고압차단기를 포함하는 전력기기 분야 매출은 49.6%이며 조선용 기자재로 많이 쓰이는 회전기기는 17.7%이고 배전기기가 32.7%입니다.

■ 주가 흐름

상장이후 주가는 지소적으로 하락하다가 용선운임료 상승추세로 인한 운송업종 상승에 대한 반등으로 9월경에 상승추세로 바뀌였습니다.

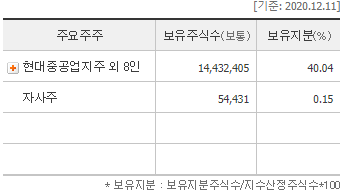

■ 최대주주

현대중공업지주 외 8인이 40.04%를 보유하여 최대주주로 있습니다.

■ 밸류에이션

현재 적자상태여서 멀티플을 측정하기가 어렵습니다. PBR은 0.4배까지 떨어졌다가 현재는 0.8배입니다.

■ 투자 포인트

인력구조조정 750명을 통한 연간 50억 고정비 절감하는 등 체질이 변화가 실적에 반영되기 시작하였습니다. 중동지역의 저가 출혈 수주 경쟁을 지양하고 선별적 수주로 인한 흑자전환을 이뤘습니다.

또한, 그린뉴딜 정책 수혜를 받게 된다는 점도 긍정적입니다. ESS관련 사업 전환이 가속화 됨에 따라 사업구조가 다변화 되고 있습니다.

그러나 조선산업 수주부진의 시차 반영으로 인해서 조선산업향 매출은 부진이 지속될 전망입니다. 최근 용선단가 상승으로 인한 운송업체 이익 상승 그리고 조선업 상승이 있었습니다. 이러한 흐름이 내년에도 지속될 시에 결국 현대일렉트릭의 조선산업향 매출이 증가 될 수 있을 것입니다.

현대일렉트릭 기업의 본질적 가치는 점차적으로 좋아지는 방향으로 보입니다. 다만 수급적인 측면에서 시장에서 관심을 가져야 할텐데 전방산업인 조선업이 엄청난 호황이 오거나 대북 테마주로 엮이면 관심이 집중 되겠다는 생각을 해봅니다. 이런식으로 수급이 몰리면 턴어라운드 효과와 더불어 급등도 기대해볼 수 있을 것입니다.

투자 추천은 하지 않습니다. 투자로 인한 모든 책임은 투자자 본인에게 있습니다.

여러분들의 생각을 댓글 남겨 주시면 소통하는데 도움이 될 것 같습니다.

글이 도움되셨다면, 구독과 하트 부탁드립니다.

감사합니다.

출처: 네이버금융, Fnguide, 현대일렉트릭 사업보고서

댓글