서희건설 주가 주식 분석

안녕하세요?

봉소장 입니다.

오늘은 서희건설에 대해 이야기해보고자 합니다.

■ 서희건설

서희건설은 시가총액 2,402억 원으로 현재 주가는 1,160원입니다. PER도 2.68배입니다.

■ 기업개요

서희건설은 포항, 광양사업소의 토건 정비공사를 시작으로 사업을 확장한 업체입니다. 건설뿐만 아니라 운통, 투자, 방송, 주유소 등 여러 사업들을 영위하고 있습니다.

■기업실적 분석

건설업계가 2017년부터 침체기로 들어섰는데 서희건설은 매출이 매년 늘고 있습니다. 영업이익 또한 3분기까지의 영업이익이 2019년 영업이익을 넘어서고 있습니다.

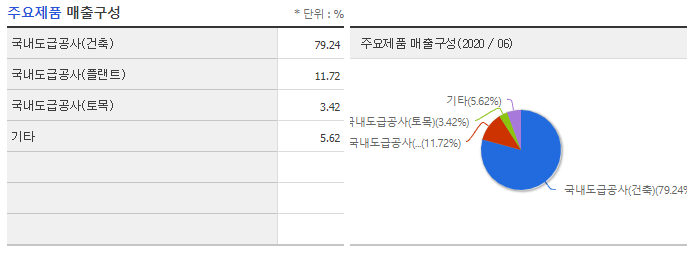

제품 매출은 국내 도급공사에서 79.24%를 얻고 있습니다. 플랜트 사업에서도 11.72%의 매출을 올리고 있습니다.

■ 주가 흐름

주가 흐름을 보면 1000원 전후에서 움직이는 모습을 보입니다. 특이한 점은 OBV가 꾸준히 우상향 한다는 점입니다. 매수 한 세력은 매수하고 팔지를 않습니다. 특이한 점은 2017년 이후 건설업종이 모두 우하향 했는데 서희건설은 하락하지 않고 횡보하는 모습을 보인다는 점입니다.

■ 최대주주

주주관계가 정말 복잡합니다. 이봉관 회장을 포함한 관계인이 48.87%를 보유하고 있습니다. 특이한 점은 전환 사채의 권리 행사로 지분율을 높여가고 있다는 점입니다. 전환사채가 어느 정도 있나 보니 2018년도에 250억 발행한 게 있습니다. 전환사채 매수는 이봉관 회장 일가에서 한 것으로 알려져 있습니다.

■ 밸류에이션

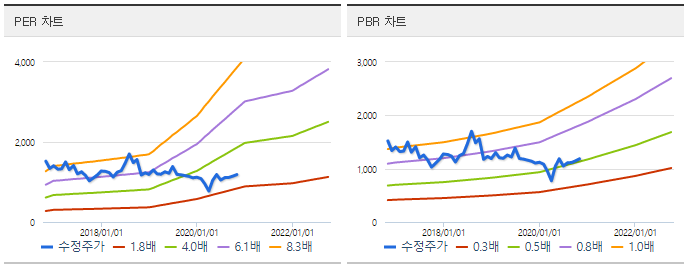

밸류에이션은 2배 정도에서 형성되고 있으며 PBR 또한 0.5배로 역대 최저 수준으로 형성되어있습니다. 영업이익과 매출은 늘어나는데 건설업계 자체 투자 수요가 줄어들다 보니 저평가 구간으로 들어선 것으로 보입니다.

■ 투자 포인트

건설업 본업 관련해서 지역 주택사업으로 집중 공략하는 점은 일반분양이 침체기로 들어서는 국면에서 매우 현명한 선택이였다고 볼 수 있습니다. 영업이익률이 일반주택건설사업보다 상대적으로 높기 때문입니다. 또한 많은 주택이 노후화 되는 상황에서 일반 주택 건설이 아니라 지역주택사업으로 입지를 굳혀나간다면 성장성에서도 높은 평가를 줄 수 있을 것입니다.

주주관계가 매우 복잡합니다. 한일 자산관리, 애플 디아이, 애플 이엔씨는 이봉관 회장 일가의 비상장 회사입니다. 이중 애플 디아이는 이은희 씨가 최대주주로 있습니다. 상장회사로는 유성티엔에스가 있습니다.

주주관계에서 내역을 살펴보면 전환사채의 권리 행사로 지분 취득하는 내용이 보입니다. 전환사채를 이회장 일가가 매수해서 권리를 행사하고 있는 모습입니다. 2018년도 250억의 전환사채 발행이 있었는데 21년 7월 만기입니다. 이 시점의 서희건설의 지분 변동이 있을 수 있습니다.

이봉관회장은 현재 76세입니다. 이봉관 회장은 세 딸을 두고 있습니다. 이은희 48세 이성희 46세 이도희 38세입니다. 21년 7월경에 어떻게 흘러갈지 모니터링해봐야겠습니다.

전환사채를 이용한다는 건 어떻게 보면 자녀들이 이미 보유재산이 있다는 이야기입니다. 오랫동안 승계를 위한 작업이 이뤄졌음을 알 수 있습니다. 상속세 재원 마련을 위한 폭탄배당, 주가 띄우기, 유상증자 등의 가능성은 낮아 보입니다. 하지만 상속을 위해서는 복잡한 지배구조 개편이 필요할 텐데 그 과정에서 시장의 관심을 받지 않을까 생각해봅니다.

투자 추천은 하지 않습니다. 투자로 인한 모든 책임은 투자자 본인에게 있습니다.

여러분들의 생각을 댓글 남겨 주시면 소통하는데 도움이 될 것 같습니다.

글이 도움되셨다면, 구독과 하트 부탁드립니다.

감사합니다.

여기까지 봉소장이였습니다.

출처: 네이버금융, Fnguide, 사업보고서

댓글