아시아제지 주가 주식 분석

안녕하세요?

봉소장 입니다.

오늘은 아시아제지에 대해 이야기해보고자 합니다.

■ 아시아제지

가치주 하면 제지주 제지주 하면 가치주 아시아제지입니다. 2018년도에 시장의 관심을 받으면서 17,850원이었던 주가는 52,000원까지 올랐다가 지지부진한 모습입니다. 이번 팬더믹에도 큰 반응은 없었고 현재 3만 원 초반대에서 등락을 보이고 있습니다. 현재 시가총액은 2,830억 원입니다.

■ 기업개요

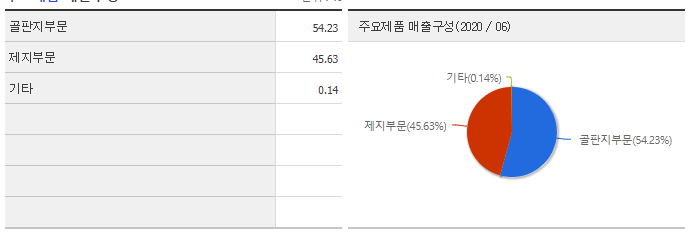

아시아제지는 골판지 원지와 산업용지를 제조 판매하는 사업을 영위하고 있습니다. 골판지의 원단뿐만 아니라 상자 제조도 하고 폐지 수집도 하고 있습니다. 100% 연결대상 종속기업은 경산제지, 제일산업, 유진 판 지, 에이팩, 에이피, 싸이클링 등이 있습니다. 이들 기업의 주요 고객사는 율촌화학, 롯데알루미늄, 삼성그룹, LG그룹, CJ그룹이 있습니다.

■기업실적 분석

2018년도에 주가가 폭등했었는데 실적을 보니 2017년도 대비하여 2018년도에 큰 폭으로 개선된 것을 확인할 수 있습니다. 배당성향은 10%언더로 배당성향이 낮은것을 확인 할 수 있습니다.

제지와 골판지에서 수익을 얻고 있습니다. 시장 1~2위 사업자로 매우 안정적으로 수익을 얻고 있습니다.

■ 주가 흐름

단기적으로 보았을 때는 현재 주가가 최근 급 등한면이 있습니다. 그러나 추세적으로는 하락국면에서 벗어나지 못한 모습입니다. 외인지분은 지속적으로 빠지고 있습니다. 최근 OBV가 급등한 모습을 보입니다. 10월 들어 급등한 것은 골판지 원자재 수급 불안에 따른 판매 가격 인상 이슈가 나오면서 시장의 관심을 받았습니다. 아세아제지의 경우 판매 가격을 올릴 수 있는 사업자입니다. 따라서 영업이익이 커질 수 있다고 판단되어서인지 최근 거래량을 동반하여 급등하였습니다.

■ 최대주주

이병무 회장(80세)이 있는 아세아가 47.19% 지분을 보유하고 있다. 둘째 아들 이인범(49세)은 아세아제지의 대표 이사이다. 참고로 이병무 회장은 장남인 이훈범(51세) 아세아시멘트 대표에게 아세아 지분 증여를 하면서 경영권 확보에 힘을 실어주었다.

■ 밸류에이션

대표적인 가치주답게 매우 낮은 가격대에서 주가가 형성되어있다.

■ 투자 포인트

첫 번째 투자 포인트는 정말 시장에서 관심을 가지고 있지 않는다는 점입니다. 제지 산업이라는 게 급격하게 성장할 사유가 없습니다. 택배 수요가 늘었다고는 하지만 매출이 꾸준히 늘어나는 사업은 아닙니다. 그래서 그런지 시장에서는 제지 산업 자체에 관심이 없습니다. 이점이 하나의 투자 포인트가 될 수 있을 것으로 보입니다.

두 번째 투자 포인트는 형인 이훈범 대표이사의 경우 아세아시멘트의 외형을 확장하는 모습을 보였습니다. 이인범 대표이사 또한 외형을 확장하는 모습을 보일 경우 가치가 리레이팅 될 수 있다는 점입니다. 성장이 정체되어있기 때문에 배당 같이 주주가치를 제고하든, 성장성을 보여주든 둘 중 하나는 해야 합니다. 이런 모습을 보여주기만 해도 가치는 리레이팅 될 수 있을 것입니다.

세 번째 이병무 회장의 상속 이슈가 다시 논의될 수 있습니다. 2018년도에 전년도 대비하여 영업이익도 큰 폭으로 개선되긴 했지만 이병무 회장의 상속 이슈가 더해지면서 주가가 폭등했었습니다. 2018년도에 실제로는 이병무 회장의 건재함을 드러내는 지배구조 개편과 증여가 있었습니다. 이후 이 이슈는 시장에서 관심 밖 주제로 취급되었습니다. 상속이슈가 다시 수면 위로 올라오는 시점이 영업이익의 급격한 성장세와 합쳐진다면 과거 2018년도와 같은 시장의 관심을 받을 수 있을 것으로 보입니다.

투자 추천은 하지 않습니다. 투자로 인한 모든 책임은 투자자 본인에게 있습니다.

여러분들의 생각을 댓글 남겨 주시면 소통하는데 도움이 될 것 같습니다.

글이 도움되셨다면, 구독과 하트 부탁드립니다.

감사합니다.

여기까지 봉소장이였습니다.

출처: 네이버금융, Fnguide, 아시아제지 사업보고서

댓글