웰크론한텍 주가 분석

안녕하세요?

봉소장 입니다.

오늘은 웰크론한텍에 대해 이야기해보고자 합니다.

■ 웰크론한텍

팬더믹 당시 950원까지 떨어졌던 웰크론한텍의 주가는 3,000원대 부근에서 거래되고 있습니다. 시가총액은 604억 원입니다.

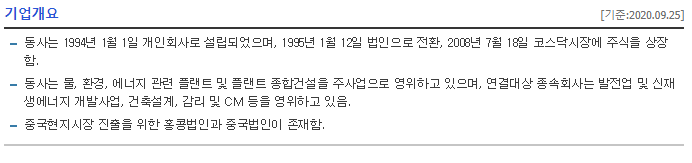

■ 기업개요

웰크론한텍은 에너지 관련 플랜트와 플랜트 종합건설을 주로 하고 있습니다. 최근에는 이차전지 시장에 뛰어들었습니다. 2차 전지에 쓰이는 양극재 정제설비 수주를 꾸준히 늘려가고 있습니다.

■기업실적 분석

매출은 매년 100억 내외로 증가되고 있습니다만, 2020년의 실적 추이로 봐서는 큰 폭의 매출 하락이 예상됩니다. 매출액이 크지 않는 상황이라 영업이익도 적자와 흑자 사이를 왔다 갔다 하는 모습을 보입니다.

플랜트 종합건설 사업이 70%가량을 차지하고 있습니다. 플랜트 종합건설의 매출 편중이 있다 보니 매출 다변화가 필요해 보입니다.

■ 주가 흐름

시장에서 전혀 관심이 없다가 지난 7월에 거래량이 터지면서 시장의 관심을 받고 있습니다.

전기차 배터리 관련해서 음극재 양극재 플랜트 생산에 수혜를 입을 것이라는 예측이 있습니다.

■ 최대주주

웰크론 외 5인이 36.97%의 주식을 보유하고 있습니다.

■ 밸류에이션

플랜트 회사의 특징상 PBR이 낮습니다. 최근 주가가 급등하면서 PBR이 1배를 향해 올라가는 모습입니다.

■ 투자 포인트

시총이 1000억 원 미만의 기업들은 주가의 변동폭이 큽니다. 이런 기업의 경우에는 매출이 안정적이지 않는 경우가 많습니다. 영업이익률 또한 낮습니다.

매출을 확인해보니 플랜트 사업의 매출이 대부분입니다. 매출 편중이 심한 편입니다.

그럼에도 불구하고 최근 웰크론한텍이 관심을 받는 이유는 테슬라에서 배터리 값을 낮추겠다는 발표가 있었기 때문입니다. 배터리 값을 낮추려면 배터리에 쓰이는 고가의 원자재 값을 낮춰야 합니다. 고가의 원자재가 음극재나 양극재가 있습니다. 음극재나 양극재 생산을 위한 플랜트가 필요합니다. 대량생산도 필요하고 수율도 높이는 기술도 필요합니다. 이 때문에 관련된 주식들의 주가가 오르고 있습니다.

여기서 조금 더 생각해보아야 할 문제가 있습니다. 테슬라는 배터리를 고가로 매입해줄 마음이 없다는 것입니다. 저가의 배터리를 생산하기 위해 많은 기업들이 고민해서 저가로 만들어 놓으면 테슬라는 그것들의 원가를 계산해보고 협상해서 저가로 가져갈 것입니다. 전기차 배터리 관련 기업들이 과연 전기차 시장의 확대에 따른 혜택들을 받을 수 있을지 생각해보아야 할 것입니다.

웰크론한텍은 불안한 매출 성장세와 낮은 영업이익 그리고 미래 이야기로 주가가 형성되고 있습니다. 리스크가 큰 만큼 매출과 영업이익이 현실화 된다면 큰 성과가 있을 것으로 보입니다.

여러분들의 생각을 댓글 남겨 주시면 소통하는데 도움이 될 것 같습니다.

글이 도움되셨다면, 구독과 하트 부탁드립니다.

감사합니다.

여기까지 봉소장이였습니다.

출처: 네이버금융, Fnguide, 웰크론한텍 사업보고서

댓글